01 — Overview

手取り額の計算フロー

総支給額からどのように手取り額が決まるか、全体像を把握しましょう。

手取り額 = 総支給額 - 社会保険料 - 所得税 - 住民税

| 項目 | 計算方法 | 月給30万円の例 |

|---|---|---|

| 総支給額 | 基本給 + 各種手当(残業代・通勤手当等) | 300,000円 |

| 健康保険料 | 標準報酬月額 × 都道府県料率 ÷ 2 | -14,865円 |

| 介護保険料 | 40〜64歳のみ。標準報酬月額 × 料率 ÷ 2 | -2,400円 |

| 厚生年金 | 標準報酬月額 × 18.3% ÷ 2 | -27,450円 |

| 雇用保険 | 総支給額 × 0.6% | -1,800円 |

| 所得税 | 源泉徴収税額表から決定 | -5,740円 |

| 住民税 | 前年所得に基づく(特別徴収) | -15,000円 |

| 手取り額 | 232,745円 |

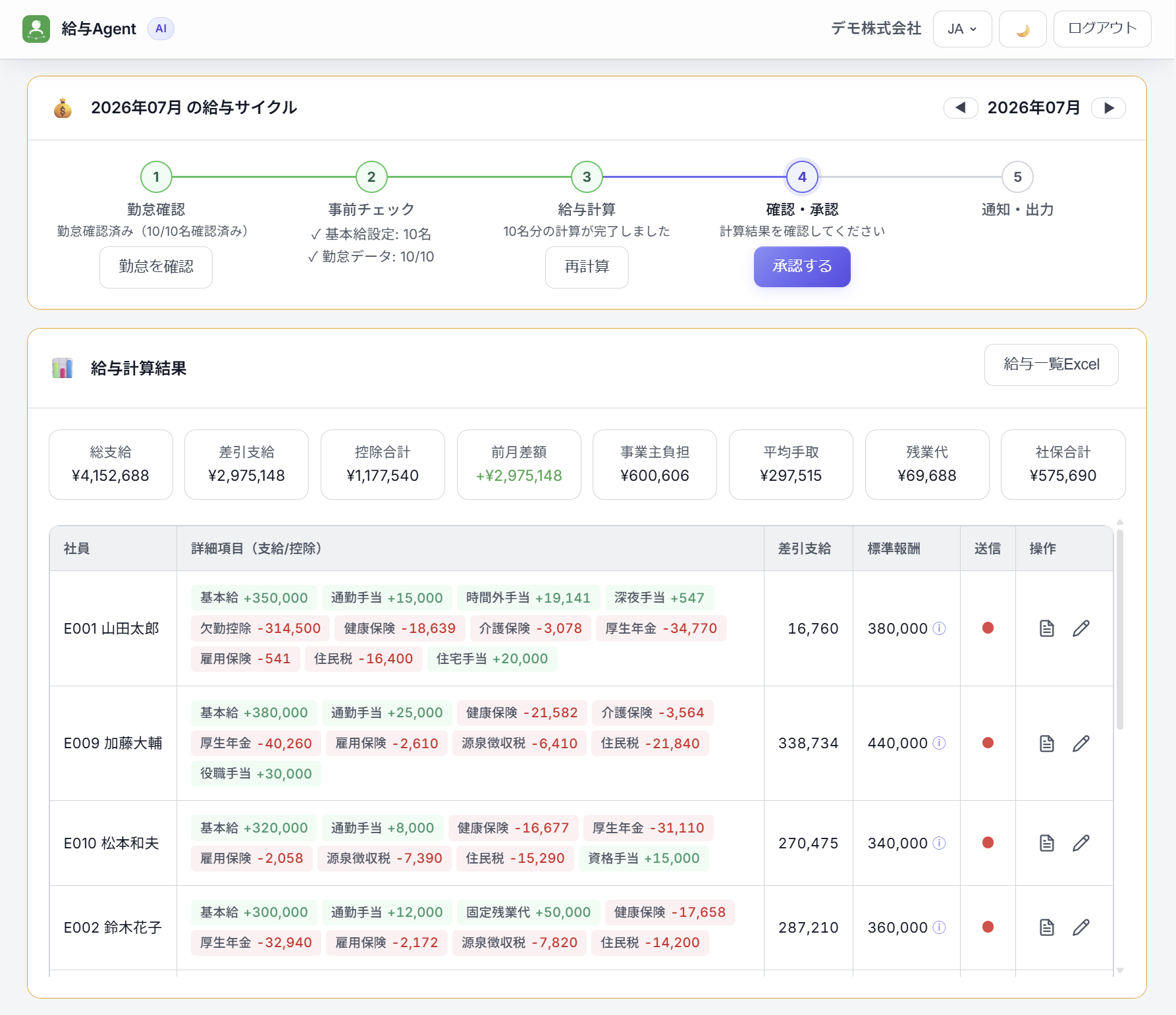

他の給与計算ツールとの根本的な違い 計算過程の完全可視化

市販の給与計算ツールは結果の金額だけを表示します。「健康保険料 14,865円」と出ても、なぜその金額になるのか分かりません。

給与Agentの計算ツールは、すべての項目について計算ロジックと根拠を表示します:

| 項目 | 一般的なツール | 給与Agent |

|---|---|---|

| 健康保険料 | -16,745円 | 標準報酬月額 ¥340,000 × 4.925% → 協会けんぽ 保険料額表 |

| 厚生年金 | -31,110円 | 標準報酬月額 ¥340,000 × 9.15% → 日本年金機構 厚生年金保険料額表 |

| 所得税 | -4,700円 | 課税対象額 ¥299,183(通勤非課税 ¥10,000控除)、扶養2人 → 国税庁 源泉徴収税額表 |

| 残業代 | 49,107円 | 22h × ¥2,232/h(月給 ÷ 所定労働時間 × 1.25) → 労働基準法 第37条 |

なぜ計算過程が重要なのか

金額だけでは「合っているのか」を確認できません。計算ロジックと法的根拠が見えることで、担当者が自信を持って承認でき、従業員からの「なぜこの金額?」という質問にもすぐ答えられます。給与Agentの管理画面でも、給与明細の各項目に計算式と参照先が表示されます。

社会保険料の計算

4種類の保険料。計算基数が2つに分かれるのが最大のポイントです。

健康保険料 都道府県別

健康保険料率は都道府県ごとに異なります(協会けんぽの場合)。2025年度の東京都は9.91%、最も高い佐賀県は10.42%。労使折半のため従業員負担は半額です。

介護保険料 40歳以上

40歳以上65歳未満の被保険者(第2号被保険者)のみ対象です。2025年度の料率は1.60%。39歳以下と65歳以上は給与からの天引きはありません。

厚生年金保険料 全国一律

料率は2017年9月から18.3%で固定されています。標準報酬月額の上限は650,000円(第32等級)で、月給が100万円でも保険料は同じです。

雇用保険料 基数が異なる

他の社会保険と異なり、標準報酬月額ではなく実際の総支給額に料率を掛けます。一般の事業の従業員負担は0.6%(2025年度)。